【环球网零度观察】上海宏英智能科技股份有限公司是移动机械与专用车辆智能电气控制系统产品及解决方案的提供商,主营业务包括智能电控产品及智能电控总成的研发、生产、销售,该公司目前正在申请上市,保荐机构为中信证券。

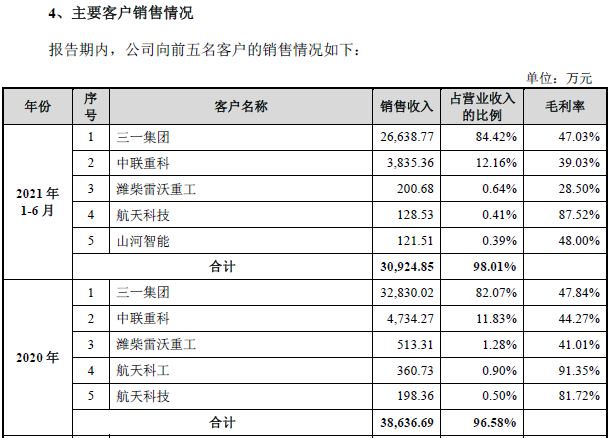

根据招股书披露,三一重工和中联重科是宏英智能历年度的大客户,同时三一重工和中联重科也是工程机械板块的高度可比公司。招股书还披露,宏英智能对三一重工的销售毛利率在2018年与中联重科销售高度一致,2019年对三一重工的销售毛利率为45.83%、显著高于对中联重科销售毛利率38.72%;此后在2020年和2021上半年,宏英智能对三一重工销售毛利率始终高于对中联重科的结算毛利率,特别是在2021上半年,在对中联重科销售毛利率从2020年的44.27%下滑到2021上半年的39.03%的背景下,对三一重工销售毛利率并未出现下降,导致对两家客户销售毛利率差值达到了8个百分点,这也是历年来毛利率差值的最高纪录。

不仅如此,2021上半年三一重工的经营压力较为明显,第二季度营收同比2020年第二季度增幅仅在5%左右,第三季度单季度营收同比下滑,净利润更是远逊于2020年的第二和第三季度。在此背景下,三一重工对宏英智能的采购并未出现缩减,相反在2021上半年的采购额已经达成2020年全年的80%以上。

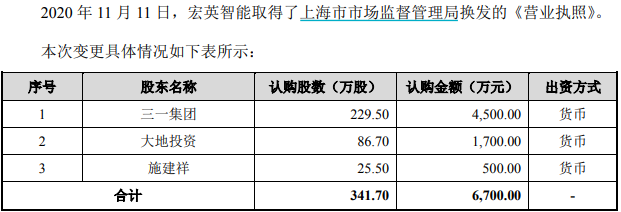

2020年11月,宏英智能接受三一集团等投资人的投资,其中三一集团以4500万元对价获得宏英智能4.22%股权,对应宏英智能整体估值不到11亿元,对应2020年净利润市盈率仅在10倍左右;随后宏英智能在2021年6月正式递交上市申请。至于三一重工对宏英智能采购金额同比大幅增长,以及偏高的毛利率,是否与三一集团入股事项有关?宏英智能并未接受记者采访。

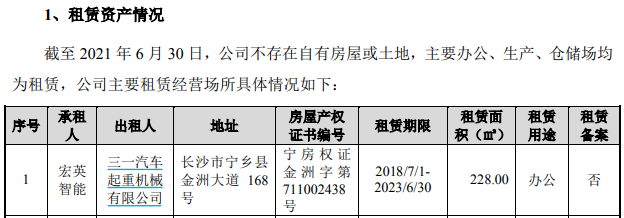

值得关注的是,招股书披露宏英智能从2018年7月1日开始向三一起重租赁了一处办公场所,该地址同样是三一起重的办公场所,也即公司向客户方承租客户经营场所内的房屋用于办公。

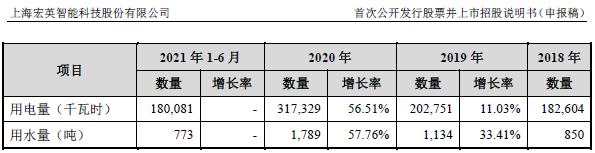

此外,根据招股书披露,宏英智能的各项产品产量在2021上半年显著增加,总体产量已经达到2020年全年产量80%左右的水平,但与此同时,公司的耗电量却并未出现同步增长,2021上半年耗电量仅相当于2020年全年的60%左右。反观2020年,宏英智能的各项产品产量在50%以上,同年耗电量增幅则将近60%,与产品产量增幅基本同步。

本文来自“环球网”,版权归原网站所有,点击阅读原文。