【环球网零度观察】汇通建设集团股份有限公司主营业务为公路、市政、房屋建筑工程施工及相关建筑材料销售、勘察设计、试验检测等,财务数据显示,该公司2020年营业收入尚能保持48.57%的同比增速,但是在2021年上半年营收同比增速则为-0.38%,扣非后净利润同比增幅也仅为3.64%。

根据招股书披露,汇通股份在2020年的第2大客户为“宁夏交投工程建设管理有限公司”,对应结算金额高达2.05亿元,对应的工程项目为京藏高速项目(京藏高速公路石嘴山至中宁段改扩建平罗至四十里店段 工程第 JZ8 合同段项目)。招股书也披露到,该项目的合同金额高达6.57亿元,开工时间是在2018年11月。

公开信息显示,《京藏高速公路石嘴山至中宁段改扩建平罗至四十里店段工程中标结果》(第JZ8标段)是在2018年8月15日发布的,当时汇通股份是以第一名的位次中标,中标价为6.57亿元;排名第二和第三的分别为“山西路桥建设集团有限公司”和“浙江交工宏途交通建设有限公司”、报价分别为6.58亿元和6.6亿元,可见汇通股份的报价具有竞争力。

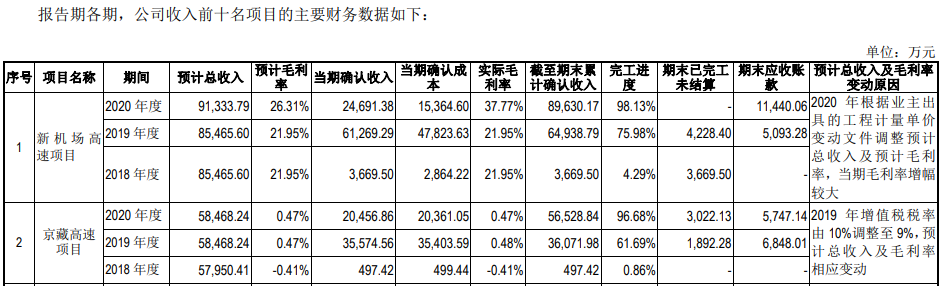

但是根据招股书披露,汇通股份针对京藏高速项目截止到2020年末累计确认收入56528.84万元、完工率为96.68%,由此计算该项目的整体收入为5.85亿元;而公司此前中标报价6.57亿元,按照当时9%增值税测算,对应的不含税收入为5.98亿元,相比后来实际结算收入高出了上千万元。

不仅如此,汇通股份中标京藏高速项目是在2018年11月,交易对方为“宁夏交投工程建设管理有限公司”,但是“宁夏交投工程建设管理有限公司”却是成立于2019年4月,也即京藏高速项目的甲方在项目开工之后发生过变更。至于该项目在2018年结算的收入497.42万元,公司结算给了哪家客户,汇通股份并未接受记者采访。

公开信息还显示,“宁夏交投工程建设管理有限公司”曾因未按时履行法律义务被法院强制执行,发生在2021年9月,涉案金额高达783.18万元;截止到2020年末,汇通股份对“宁夏交投工程建设管理有限公司”应收账款余额高达6150.23万元,位列公司第三大应收账款欠款客户,应收账款收回风险也是值得投资者关注的。

再来看汇通股份的另一家大客户,招股书披露,“宁夏交投程建设管理有限公司”连续两年位列汇通股份的前五大客户,其中2019年结算收入金额为35606.19万元,其中包含了“京藏高速项目”和“宁夏省道103线同心至海源公路工程”。但与此同时,招股书第391页披露的“公司收入前十名项目的主要财务数据”显示,“京藏高速项目”在2019年确认的收入金额就高达35574.56万元,也即当年“宁夏省道 103 线同心至海源公路工程”项目对应结算收入仅为30余万元。

此外,根据招股书披露,汇通股份2018年和2019年末的货币资金余额分别高达4.37亿元和3.81亿元,年均货币资金余额高达约4亿元。但与此同时,2019年银行存款利息收入仅为90.22亿元,即便以0.35%的活期存款利率测算,对应的银行存款平均余额也不会超过3亿元,显著低于账面所列示的货币资金 平均余额。

本文来自“环球网”,版权归原网站所有,点击阅读原文。